新規会員登録

税理士が分かりやすく解説

ふるさと納税の控除上限額の計算方法

監修 EY税理士法人

ふるさと納税の控除上限額の計算方法

ふるさと納税の控除上限額は、

控除上限額=個人住民税所得割額×20%/{(100%ー住民税基本分10%)-(所得税率×復興税率1.021)}+2,000

「個人住民税所得割額」は所得に応じて課税される住民税です。

「住民税決定通知書」に記載されている市区町村民税と都道府県民税の合計が、その年の個人住民税所得割額となります。

また、所得税率は下記国税庁のHPで確認できます。

簡単に控除上限額が分かるシミュレーターを活用しよう!

住宅ローン控除や医療費控除など、税金の控除を受けている場合、ふるさと納税で受けられる控除の上限額に影響があります。

ふるさと納税の上限額をより正確に知りたい方は、控除上限額のシミュレーションを活用するのがおすすめです。

JRE MALLふるさと納税の控除上限額シミュレーションなら、

年収や家族構成を入力することで簡単に控除上限額を算出することが可能です。

ぜひ、控除上限額シミュレーションを活用して、ご自身の控除上限額を確認してみましょう!

控除上限額シミュレーションはこちら

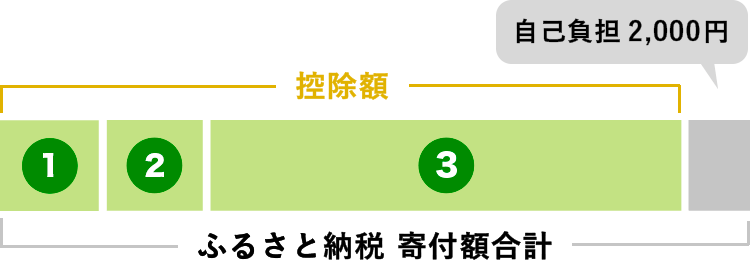

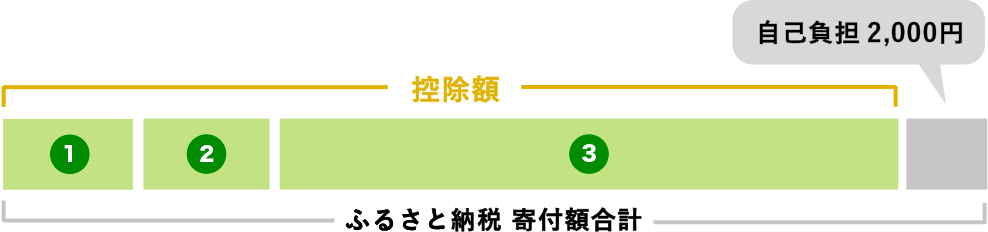

ふるさと納税の控除額の計算方法

ふるさと納税の控除額は、

- ❶ 所得税からの控除

- ❷ 住民税からの控除(基本分)

- ❸ 住民税からの控除(特例分)

で構成されています。

控除額の計算方法

所得税や住民税からそれぞれどの割合で還付・控除されるかについて、JRE太郎さんの場合を例にしてご紹介します。

- JRE太郎さんの場合

- 年齢:42歳

- 年収:500万

- 家族構成:共働き+子1人(高校生)

- 寄付金額上限目安:49,000円

+

+

=

合計 約 47,000円が控除に!

※ 上記の金額は全て目安額となります。具体的な計算は、お住まいの市区町村にお問い合わせください。

所得税の控除額の計算

所得税の控除額 =(ふるさと納税の寄付金額-2,000円)×(所得税の税率× 1.021)

所得税の控除額は、上記の計算式で決まります。

JRE太郎さんが、控除上限額目安の49,000円を寄付したとすると、所得税の控除額は下記の通りです。

所得税の控除額 =(49,000円-2,000円)×(10%×1.021)= 約4,800円

※1.021は、2037年の寄付まで加えられる、復興特別所得税(原則としてその年分の基準所得税額の2.1パーセント)です。

※控除の対象となるふるさと納税額は、総所得金額等の40%が上限です。

※所得税の税率は、課税所得の増加に応じて高くなるように設定されており、下記国税庁のHPで確認できます。

所得税の税率(国税庁)住民税(基本分)の控除額の計算

住民税(基本分)の控除額 =(ふるさと納税の寄付金額-2,000円)×10%

住民税(基本分)の控除額は、上記の計算式で決まります。

JRE太郎さんが、控除上限額目安の49,000円を寄付したとすると、住民税(基本分)の控除額は下記の通りです。

住民税(基本分)の控除額 =(49,000円-2,000円)×(10%)= 約4,700円

※ 控除の対象となるふるさと納税額は、総所得金額等の30%が上限です。

住民税(特例分)の控除額の計算

住民税(特例分)の控除額 =(ふるさと納税の寄付金額-2,000円)×(90% - 所得税の税率)

住民税(特例分)の控除額は、住民税所得割額の2割を超えない場合、上記の計算式で決まります。

JRE太郎さんが、控除上限額目安の49,000円を寄付したとすると、住民税(特例分)の控除額は下記の通りです。

住民税(特例分)の控除額 =(49,000円-2,000円)×(90%-10%×1.021)= 約37,500円

※住民税(特例分)の控除額が住民税所得割額の2割以上の場合は、「住民税(特例分)の控除=(住民税所得割額) × 20%」で計算します。

控除上限額の計算時の注意点

医療費控除や住宅ローン控除などの税金控除を受ける場合は、上記の控除上限額が変わる場合がありますのでご注意ください。

※ 本ページは、作成日時点(2024年3月)において施行されている法令に基づき、ふるさと納税制度の一般的な内容について記載されたものです。

最新の情報や、お客さまそれぞれの個別具体的な内容については、税理士等の専門家にご相談ください。